{kind=link}

Am Freitag weiteten die Aktien von Chinas Banken ihre Talfahrt auf ein Zweijahrestief aus, da befürchtet wurde, dass weit verbreitete Hypothekenausfälle eine Ansteckung im Bankensektor auslösen würden (siehe „ China am Rande eines gewalttätigen Schuldenjubiläums, da „verärgerte“ Eigenheimkäufer sich weigern, ihre Hypotheken zu bezahlen “), auch nachdem die lokale Banken- und Versicherungsaufsicht erklärt hat, dass sie die Kontinuität und Stabilität der Finanzierungspolitik für den Immobiliensektor aufrechterhalten wird.

China Central Television sagte auf seiner WeChat-Seite, dass die Aufsichtsbehörde Finanzinstitute anleiten wird, sich an Risikoveräußerungen auf der Grundlage der Marktbedingungen zu beteiligen, nachdem der Forscher China Real Estate Information Corp. berichtet hatte, dass Hauskäufer die Hypothekenzahlungen für mindestens 100 Projekte in mehr als 50 Städten eingestellt hatten, was die Besorgnis aufkommen lässt, dass die Qualität von Wohnungsbaudarlehen rapide abnimmt und in einer Kredit-/Immobilienblase wie im Jahr 2007 gipfeln könnte.

Trotzdem ist, wie Bloomberg Markets Live-Reporter Ye Xie schreibt, die Basisbewegung chinesischer Hauskäufer, die Hypothekenzahlungen boykottieren, nicht genau vergleichbar mit der US-Subprime-Krise von 2008. Unabhängig davon, was Peking unternimmt, um das jüngste Kapitel in Chinas Drama der Immobilienkrise anzugehen, werden die Banken wahrscheinlich die Last teilen.

Angesichts einer steigenden Zahl von Hauskäufern die sich weigern Hypotheken für ins Stocken geratene Bauprojekte zu zahlen gaben Chinas Bankenaufsichtsbehörden am Donnerstag bekannt, dass sie sich mit anderen Behörden abstimmen, um die lokalen Regierungen bei der Sicherstellung der Lieferung von Wohneinheiten zu unterstützen. Unabhängig davon berichtete Bloomberg, dass politische Entscheidungsträger Notfalltreffen mit Banken abhielten, um das Problem zu erörtern, da sie befürchteten, dass es sich verschlechtern könnte.

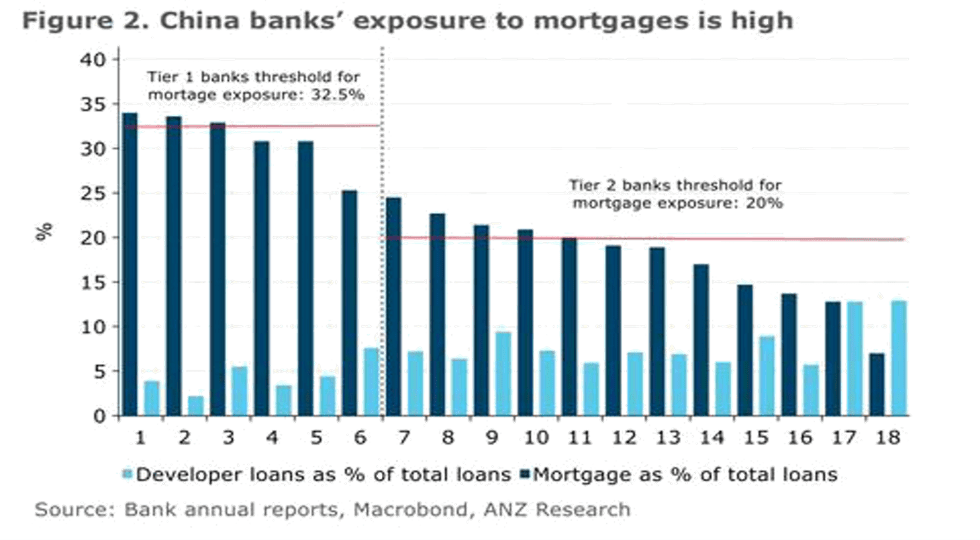

Die Boykotte erhöhen das Risiko von Hypothekenausfällen, eine neue Reihe von Problemen für Banken, die bereits durch das Engagement bei maroden Bauträgern unter Druck geraten. Hypotheken machen fast 20 % aller ausstehenden Bankdarlehen aus und belaufen sich auf etwa 39 Billionen Yuan (5,8 Billionen US-Dollar).

In einer eher panischen Notiz des Wirtschaftswissenschaftlers Zhipeng Cai von Morgan Stanley spricht er das Thema der weit verbreiteten Nichtzahlung von Hypotheken an und schreibt:

„Wir schätzen, dass 188 Mio. m² (1,7 Mio. Einheiten) gefährdet sind. Wir erwarten, dass die lokalen Regierungen gefährdet sein werden aufgefordert, bei der Fertigstellung zu helfen, aber eine nationale Bazooka-Lösung bleibt kurzfristig schwierig.”

Seine Warnung:

„Nichtlinearität ist der Schlüssel zum Beobachten.“

Für andere, wie Xie, ist dies jedoch eine Übertreibung. Laut dem Bloomberg-Reporter „ist es vernünftig zu argumentieren, dass dies wahrscheinlich nicht der Beginn von etwas so Schlimmem wie der US-Subprime-Krise ist. Anders als die Kreditvergabe an Bauträger gelten Hypotheken als die sichersten Vermögenswerte in den Bankbilanzen, wie Betty Wang ein Wirtschaftswissenschaftler bei ANZ, darauf hin wies. Hypothekenausfälle waren selten, und steigende Eigenheimpreise im Laufe der Jahre haben den Wert der Sicherheiten der Banken erhöht.”

Einige Daten: Die durchschnittliche Quote notleidender Hypothekendarlehen der sechs größten Banken, die 68 % der gesamten Wohnungsbaudarlehen in China ausmachten, betrug im Jahr 2021 nur 0,38 %, verglichen mit einer NPL-Quote von 2,73 % für Entwickler, so Wangs Berechnungen.

All dies setzt natürlich voraus, dass die derzeitige Bewegung zum Hypothekenboykott schnell im Keim erstickt werden kann. Wenn nicht, könnte der potenzielle Schaden enorm sein. Nomura-Ökonom Lu Ting und seine Kollegen schätzten, dass Hypotheken im Wert von etwa 4,4 Billionen Yuan, die zwischen Ende 2020 und März 2022 aufgenommen wurden, an jene Wohnprojekte gebunden sein könnten, die ins Stocken geraten sind oder nur langsam gebaut werden.

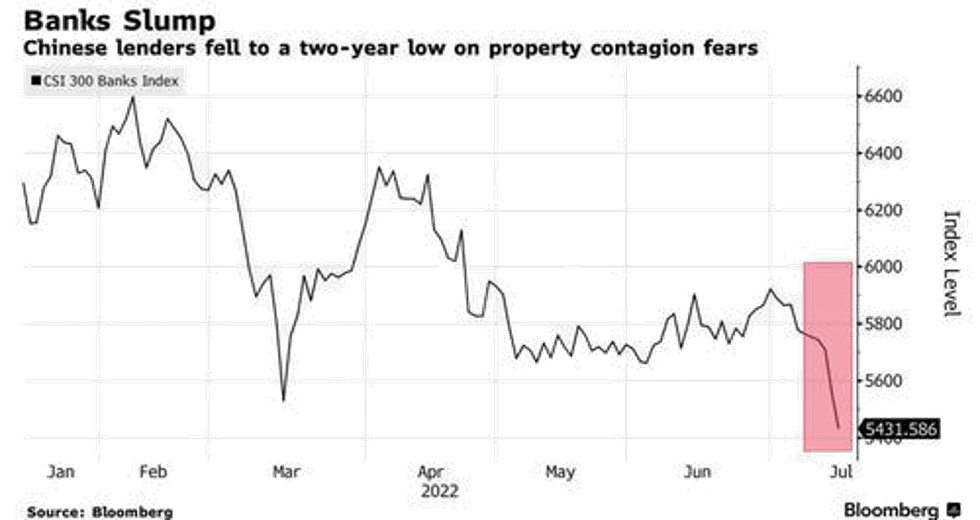

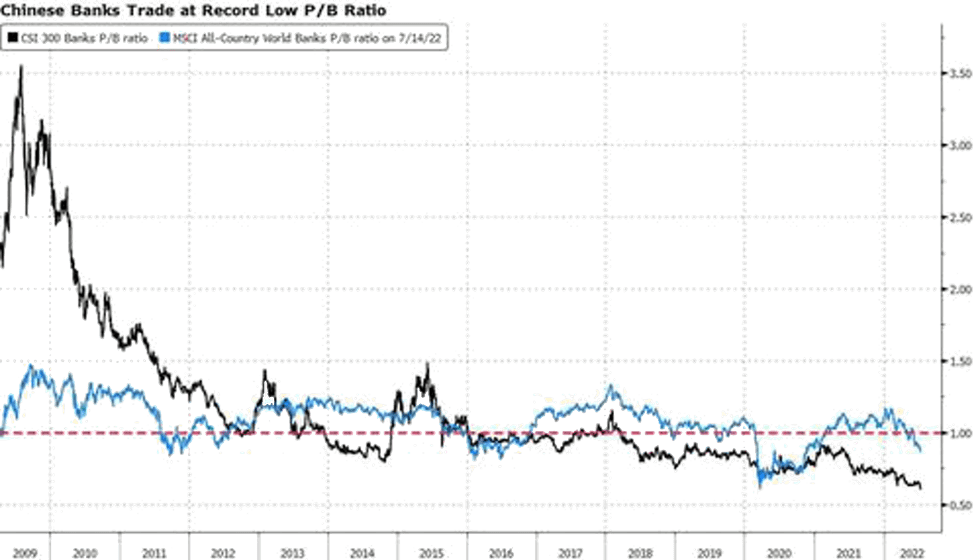

Verständlicherweise sind chinesische Banken in den letzten Tagen unter Druck geraten. Der CSI-Bankenindex fiel in den letzten zwei Tagen um mehr als 4 % auf den niedrigsten Stand seit März 2020. Ihr Kurs-Buchwert-Verhältnis ist auf ein Allzeittief von 0,61 gefallen, was darauf hindeutet, dass die Anleger glauben, dass ein erheblicher Teil der Vermögenswerte des Bankensystems beeinträchtigt ist.

Gleichzeitig rutschte der CSI 300 Financials Index am Freitag um bis zu 1,2 % ab und steht vor einer 11. Zyklus mit Rückgängen. Je schlimmer es wird, desto wahrscheinlicher wird Peking natürlich keine andere Wahl haben als mit einer mächtigen schuldabbauenden Finanzspritze einzugreifen.

In der Tat, wie Xie zu Recht feststellt, „ wird die Regierung wahrscheinlich eher früher als später eingreifen, wenn die Hypothekenboykotts beginnen, die soziale Stabilität zu untergraben. Entweder müssen sich die Banken einmischen, um Entwicklern zum Abschließen der Projekte billige Mittel zur Verfügung zu stellen – oder sie müssen es Hauskäufer gestatten ihre Zahlungen zu verzögern. Nichtes davon ist eine attraktive Option.”

Was ist das Worst-Case-Szenario? Hier gehen wir zurück zu dem von Morgan Stanley vorgeschlagenen Fall des „Eintritts der Nichtlinearität“:

Das Vertrauen der Hauskäufer schwächt sich ausgehend von einem niedrigen Ausgangspunkt weiter ab, was zu einer weiteren Verschlechterung der Immobilienverkäufe führt. Dies könnte mehr Entwickler, sogar heute relativ finanzkräftige, dazu zwingen, unfertige Projekte auszusetzen, was den Abwärtstrend vorantreibt. In der Zwischenzeit könnten die Immobilienpreise weiter fallen und die Abwärtsspirale weiter verstärken. Darüber hinaus könnte sich der Stress im Wohnungssektor angesichts der umfangreichen Verflechtungen zwischen den Sektoren auf die breitere Wirtschaft ausbreiten, während er durch das Finanzsystem verstärkt wird.

Kurz gesagt: eine sich selbst verstärkende Kaskade nach unten, die entweder in einem historischen Absturz des größten Vermögenswerts der Welt endet …

. oder eine staatliche Rettungsaktion. Hier sind die zwei wahrscheinlichsten politischen Reaktionen laut Morgan Stanley:

- Schadensbegrenzung : Lokale Regierungen werden wahrscheinlich aufgefordert, Ressourcen auf Projektbasis zu mobilisieren, möglicherweise mit Hilfe von SOEs und LGFVs, um ausgesetzte Projekte anzukurbeln und der Öffentlichkeit zu signalisieren, dass die Fertigstellung von Wohnungen die übergeordnete Priorität ist. SOE-Entwickler können ermutigt werden, M&A-Aktivitäten durchzuführen und festgefahrene Projekte zu übernehmen.

- Systemische Risiken längerfristig eindämmen: Die politischen Entscheidungsträger müssen wahrscheinlich ein klares und starkes Signal senden, dass sie bereit sind, als „Retter der letzten Instanz“ Systemrisiken einzudämmen. Zu den plausiblen Maßnahmen gehören sinnvollere Nachfragestimuli, explizitere Garantien für Qualitätsentwickler oder (weniger wahrscheinlich) ein TARP-ähnliches Programm. Übersetzung: Ein massiver Feuerschlauch von Liquidität und Krediten steht kurz vor der Entfesselung.

Ein letztes jedoch: Ähnlich wie Krypto-Kreditgeber, die großzügig 20% DeFi-Zinsen verteilten, bis alles in einem riesigen, vernetzten Schneeballsystem spektakulär explodierte, waren Chinas Hypothekenzinsen von über 5% ein äußerst lukratives Geschäft für Banken. Es ist jetzt Amortisationszeit.