{kind=link}

[21st Century Wire] Diese Woche kündigte die US-Notenbank in ihrem Versuch, die Inflationswelle einzudämmen, ihre größte Zinserhöhung seit 25 Jahren an und erhöhte den Zinssatz um drei Viertel Prozent. Relativ gesehen ist das so, als würde man ein Glas Wasser auf einen Waldbrand schütten, aber kurzfristig wird es sicherlich die Wirtschaft straffen, was diese echte Rezession auslösen wird, die alle befürchtet haben. Tatsächlich befindet sich die Realwirtschaft seit Jahren in einer Rezession. Während unsere globalisierte Wirtschaft aufgrund der selbstmörderischen Wirtschaftspolitik führender westlicher Länder – wie der Vereinigten Staaten, des Vereinigten Königreichs und der Europäischen Union – weiter ins Trudeln gerät, steht die ursprüngliche Wirtschaft des „asiatischen Tigers“, Japan, nun am Rande eines systemischen Zusammenbruchs „dramatische, unvorhersehbare Nichtlinearitäten“, die sich in bereits überlasteten Finanzmärkten manifestieren, warnen Bloomberg, Deutsche Bank und andere.

Es ist kein Geheimnis, dass Japans Wirtschaft massiv zu stark verschuldet ist und sehr wohl eine Wiederholung ihres epischen „verlorenen Jahrzehnts“ aus dem berüchtigten Wirtschaftscrash der 1990er erleben könnte.

Die Teeblätter sind alarmierend …

Zero-Hedge berichtet…

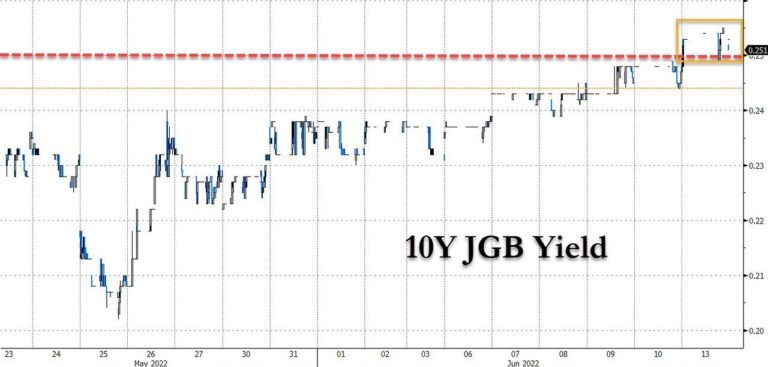

Vor weniger als einer Woche schrieben wir, dass „der sich beschleunigende Yen-Crash das katastrophale Ende des MMT-Experiments ins Rampenlicht rückt“, eine weniger als fröhliche Einschätzung, die heute Morgen von Bloomberg wiederholt wurde, der schreibt, dass „Japan beginnt zu knacken, während der Yen mit den Aktien stürzt and Bonds“ und stellte fest, dass trotz des Absturzes des Yen auf ein 24-Jahres-Tief (aus den gleichen Gründen, die wir immer wieder wiederholt haben, nämlich Sie Ihre 10-jährige Rendite nicht bei 0,25 % halten und einen Währungseinbruch in einem sengenden Inflationsumfeld vermeiden können) , Tokio-Aktien sind seit März am stärksten gefallen.

Aber es gab noch eine weitere wichtige Entwicklung, die darauf hindeutet, dass die Tage von Fiat und MMT gezählt sind: Angesichts der steigenden japanischen Renditen kaufte die Bank of Japan heute Staatsanleihen im Wert von mehr als 1,5 Billionen Yen, um ihr Zinskurvenkontrollziel als 10-jährige zu verteidigen JGB stieg über 0,25 %, das obere Ende des YCC-Korridors der BOJ.

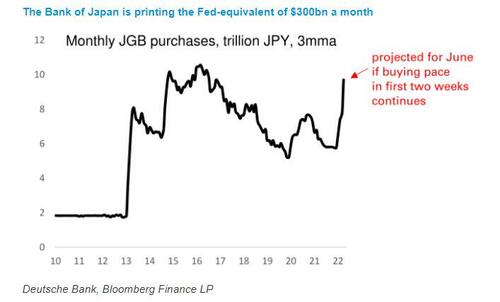

Wie George Saravelos von der Deutschen Bank heute Morgen in einem Beitrag mit dem Titel „Der Drucker läuft auf Hochtouren“, der professionellen ZH-Abonnenten zur Verfügung steht, schockierend berechnet, wird die Bank im Juni etwa 10 Billionen Yen gekauft haben, wenn das derzeitige Kauftempo anhält. Um diese Zahl in einen Kontext zu stellen, entspricht dies in etwa einer QE-Maßnahme der Fed von mehr als 300 Mrd. USD pro Monat, wenn das BIP bereinigt wird!

Dies ist ein „wirklich extremes“ Niveau des Gelddruckens, wenn man bedenkt, dass jede andere Zentralbank der Welt ihre Geldpolitik strafft. Dies ist einer der Gründe, warum wir gegenüber dem Yen rückläufig sind. Und wie so viele argumentiert haben, ist eine Währungsintervention in diesem Umfeld einfach nicht glaubwürdig, da die BoJ selbst die Ursache für die Yen-Schwäche ist.

Im weiteren Sinne wiederholt Saravelos das, was wir in unserer Vorschau auf das Ende der MMT gesagt haben, und schreibt, dass er sich Sorgen macht, dass „die Währung und die japanischen Finanzmärkte dabei sind, jede Art von fundamentalbasiertem Bewertungsanker zu verlieren“.

Je mehr die globale Inflation anzieht, desto mehr druckt die BoJ. Aber je stärker die Lockerung beschleunigt wird, desto stärker muss die Bremse gedrückt werden, wenn die (Inflations-)Klippe näher rückt, und desto gefährlicher wird es. Infolgedessen werden wir bald in eine Phase eintreten, in der dramatische und unvorhersehbare Nichtlinearitäten an den japanischen Finanzmärkten eintreten würden, so der DB-Stratege, der auch anmerkt, „wenn es für den Markt offensichtlich wird, dass das Clearing-Niveau von JGB nachgibt über dem 25-Basispunkt-Ziel der BoJ liegt, was ist der Anreiz, Anleihen noch zu halten?“

Dies lässt uns mit ein paar explodierenden Fragen zurück:

- Ist die BoJ bereit, den gesamten Bestand an japanischen Staatsanleihen zu übernehmen?

- Wo ist der faire Wert des Yen in diesem Szenario und was passiert, wenn die BoJ ihre Meinung ändert?

- Die BoJ will vielleicht Inflation erzeugen, aber wie kommt sie dorthin, indem sie einen vollständigen Systemzusammenbruch auslöst?

- Und schließlich, was passiert, wenn und wenn der Yen von der Fiat-Klippe abstürzt und inländische Inhaber von auf Yen lautenden Ersparnissen entweder in Dollar oder Kryptos fliehen? Wir werden es sehr bald herausfinden.