{kind=link}

Es ist nur ein weiterer Tag im Leben dieser liebenswerten, lächerlichen Wirtschaftsfarce namens Erdoganomics (ja, es ist sogar noch lächerlicher und idiotischer als MMT, wenn man das glauben kann), an dem Zinssenkungen mitten in der Hyperinflation alles reparieren sollen . Leider funktioniert es so nicht, und die neuesten CPI- und PPI-Daten aus der Türkei haben dies heute bestätigt.

Die Inflation in der Türkei stieg im Mai auf den höchsten Wert seit 1998, da der anhaltende Anstieg der Nahrungsmittel- und Energieversorgung nicht durch die ultralockere Geldpolitik des Landes unterstützt wurde. Die Verbraucherpreise stiegen jährlich um 73,5 %, gegenüber 70 % im April, laut Daten, die am Freitag von der staatlichen Statistikbehörde veröffentlicht wurden, deren Leiter entweder bald kündigt oder gefeuert wird. Die Medianprognose in einer Bloomberg-Umfrage unter 20 Ökonomen lag bei 74,7 %. Es gab einen Silberstreif am Kernindex, der die Auswirkungen von Elementen wie Nahrung und Energie (die niemand richtig braucht) ausblendet und der „nur“ um 56 % stieg. In der Zwischenzeit stiegen die Erzeugerpreise um überwältigende 132 % – ja, der PPI explodierte mehr als doppelt so stark wie vor einem Jahr.

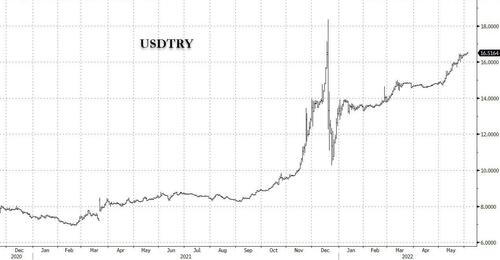

Das Diagramm, das den Abstieg der Türkei in die Hyperinflation zeigt, ist unten dargestellt.

Die größten Treiber des jüngsten Inflationsschubs waren Lebensmittel und Energie, die durch die globale Rohstoffrallye und die russische Invasion in der Ukraine noch verschärft wurden. Die Türkei ist ein wichtiger Importeur von Öl.

Die türkische Inflation war während eines Großteils des letzten halben Jahrzehnts zweistellig, da die Behörden Wirtschaftswachstum und Exporte priorisierten, während sie die Inflation ignorierten und tatsächlich die Zinsen senkten, um sie anzukurbeln. Präsident Erdogan vertritt seit langem die Theorie, dass hohe Zinssätze die Inflation verursachen, anstatt sie einzudämmen, sehr zum Schrecken aller in der Bananenrepublik verbliebenen ausländischen Investoren, und drängt die Zentralbank, die Kreditkosten angesichts der Risiken für die Lira niedrig zu halten Preise.

Da die Zentralbank Angst hat, die Zinsen zu erhöhen und den autoritären Herrscher des Landes zu verärgern, nachdem sie das letzte Jahr mit einer kumulativen Lockerung um 500 Basispunkte beendet hatte, hat sie stattdessen eine Politik gefördert, die darauf abzielt, die Verwendung der lokalen Währung auszuweiten und langfristige Investitionskredite bereitzustellen. Dieser Ansatz hat der Türkei inflationsbereinigt die weltweit höchsten Negativraten beschert.

Das ist auch der Grund, warum die Lira in diesem Jahr in den Schwellenländern gegenüber dem Dollar erneut die schlechteste Performance erzielt: Nach dem Einbruch im Jahr 2021 ist die türkische Lira auf dem besten Weg zu ihrer längsten wöchentlichen Verlustserie seit Dezember, da sie sich Sorgen über eine steigende Inflation inmitten einer ultralockeren Geldpolitik macht Die weltweite risikoscheue Stimmung übt Druck auf die Währung aus.

Die Währung fiel um 0,3 % und verlängerte damit den Rückgang dieser Woche auf 1,7 %. Sie ist auf dem Weg zu ihrer siebten Woche mit Rückgängen, der längsten Verlustserie seit der Woche zum 17. Dezember. Laut Bloomberg hat die Lira nun mehr als 85 % der Gewinne wieder eingebüßt, die sie während der Rallye erzielt hatte, die nach der Einführung der Regierung Ende Dezember angeheizt wurde von FX-indizierten Einlagenkonten, die darauf abzielen, einheimischen Anlegern inmitten des Inflationsschubs eine Alternative zu Investitionen in Fremdwährungen zu bieten.

Die gute Nachricht, insofern Hyperinflation als „gut“ bezeichnet werden kann, ist, dass der Benchmark-Aktienindex des Landes, der Borsa Istanbul 100, auf seine beste wöchentliche Performance seit dem 7. Januar zusteuert, da er auf neue Rekordniveaus gestiegen ist, da lokale Investoren nach Vermögenswerten suchen, gegen die sie sich absichern können Hyperinflation.

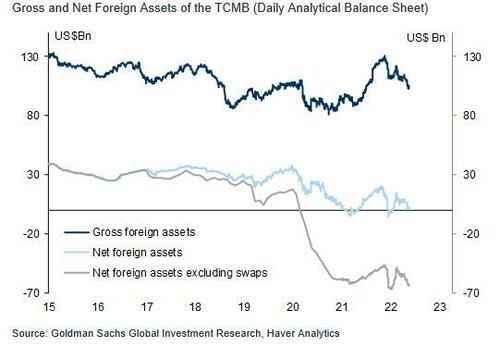

Anstatt das Richtige zu tun und die Wirtschaft in eine Rezession zu treiben, während die Zinsen stark angehoben werden, zieht Erdogan weiterhin die Devisenreserven der Türkei ab, die sich schnell dem Nullpunkt nähern (und in einigen Fällen darunter liegen)…

… während sie wieder direkt auf Lira-Leerverkäufer abzielen, wie es jedes Mal passiert, wenn die Währungskrater tiefer werden. Laut Bloomberg plant die Türkei, den Kauf neuer Lira-Anleihen, die von multinationalen Kreditgebern verkauft werden, durch inländische Investoren einzuschränken. Dies ist der jüngste Versuch, Leerverkäufe der Landeswährung einzudämmen, indem das Liquiditätsangebot auf dem Offshore-Markt begrenzt wird.

Die Zentralbank hat lokale Kreditgeber verbal davor gewarnt, solche Wertpapiere, die als supranationale Anleihen bekannt sind, an ihre Kunden zu vermarkten, stellen Bloomberg-Quellen fest, die hinzufügen, dass die Behörden planen, die Kontrolle der Käufe weiter zu verschärfen. Ziel ist es, die Kosten für Spekulationen gegen die Lira zu erhöhen, indem außerhalb der Türkei weniger lokale Währung verfügbar gemacht wird.

Infolgedessen liegt die implizite Übernachtrendite für die Lira bereits bei etwa 100 %, und die Kosten für die Kreditaufnahme auf dem Offshore-Markt könnten weiter steigen, wenn die jüngste Maßnahme greift. Solche unhaltbaren Spitzen der Finanzierungssätze gehen normalerweise einem dramatischen Einbruch der Lira voraus, von der viele erwarten, dass sie in den kommenden Monaten gegenüber dem USD unter 20 gehandelt wird.

Die neue Politik ist eine Variation eines Ansatzes, der seit einer Währungskrise im August 2018 wiederholt von den Behörden angewandt wird, um der Abwertung der Lira entgegenzuwirken. Im März warnte die türkische Bankenaufsicht lokale Kreditgeber, keine Lira-Liquidität für Unternehmen bereitzustellen, mit denen sie spekulieren wollen es auf dem Offshore-Markt.

Solche Beschränkungen führen zu Verwerfungen auf dem Markt und können der Lira vorübergehend Erleichterung verschaffen, ohne jedoch die Gründe für ihre chronische Schwäche anzugehen. Unter dem Druck der ultralockeren Geldpolitik und der schnellsten Inflation seit zwei Jahrzehnten hat die türkische Währung in diesem Jahr fast 20 % gegenüber dem Dollar verloren, der größte Rückgang unter ihren Mitbewerbern in den Schwellenländern.

Der jüngste Schritt würde auf auf Lira lautende Schuldtitel abzielen, die von Unternehmen wie der International Finance Corp., dem Arm der Weltbankgruppe für den Privatsektor, und der Europäischen Bank für Wiederaufbau und Entwicklung ausgegeben werden. Allein in diesem Jahr hat die als EBRD bekannte Bank mit Sitz in London mehr als zwei Dutzend Lira-Anleihen verkauft und dabei den Gegenwert von mehr als 500 Millionen Dollar aufgebracht.

Die supranationalen Wertpapiere sind bei lokalen Anlegern beliebt, weil sie bessere Renditen mit höheren Kreditratings bieten als vergleichbare inländische Schuldverschreibungen.

Die Dringlichkeit für weitere Maßnahmen zur Verteidigung der Lira steigt, nachdem sich ihre Abwertung in den letzten Wochen beschleunigt hat. Nebenmaßnahmen, darunter ein neues Einlagenprogramm, das Sparer vor der Volatilität der Währung schützt, haben sich etwas Zeit verschafft, indem es nach einem Crash im Dezember für eine Phase der Stabilität gesorgt hat. Aber die Bemühungen, zusammen mit unangekündigten Interventionen an den Devisenmärkten durch die türkische Zentralbank und staatliche Kreditgeber, konnten die jüngste Volatilität der Lira nicht eindämmen, da sich die Anleger auf die Hyperinflation konzentrierten.

„Es ist eine Fortsetzung dessen, was wir zuvor gesehen haben, nämlich zu versuchen, die Lira mit Maßnahmen zu unterstützen, die sich wahrscheinlich nicht als ausreichend erweisen werden – anstatt die Zinssätze als Reaktion auf die schnell steigende Inflation zu erhöhen“, sagte Piotr Matys, Analyst bei InTouch Kapitalmarkt GmbH

Da weder Erdogan noch irgendjemand sonst in der Türkei bereit ist, Opfer zu bringen und die Preise, die Währung oder die Wirtschaft zu stabilisieren, wird die Lira die erste moderne Devisenhauptwährung sein, die unter dem unerträglichen Gewicht der Hyperinflation ihren ganzen Wert verliert.