Soweit es uns betrifft, ist es weder ein großes Geheimnis noch eine große Überraschung, dass unser Glaube an das Papiergeld (im Allgemeinen) und die Zentralbanker, die es (im Besonderen) entwertet und den Tod des Kapitalismus herbeigeführt haben, alles andere als robust ist.

Im Gegenteil, unser Erstaunen über das offene Missmanagement der globalen Währungen insgesamt und der Weltreservewährung (d. h. des USD im Besonderen) wächst täglich.

Tatsächlich würde es dauern, die lange Reihe komischer Fehler und das gescheiterte Experiment politisierter Zentralbanker, die versuchen, eine Schuldenkrise (300 Billionen Dollar und steigend) mit mehr Schulden zu lösen, die dann durch Mausklickgeld zu Geld gemacht werden, vollständig aufzudecken ein ganzes Buch anstatt einen einzelnen Artikel zu behandeln.

Daher unsere jüngste Veröffentlichung von Gold Matters.

Aber nur weil Zentralbanker verzweifelt, politisch, spitzzüngig und direkt dafür verantwortlich sind, globale Währungen, Märkte und manipulierte Bankensysteme in Richtung (und schließlich über) eine historisch beispiellose Schuldenklippe zu treiben, heißt das nicht, dass Zentralbanker nicht anders sind “clever.”

Das heißt, sie werden kurzfristig „alles Erforderliche“ tun, um den fatalen Fall hinauszuzögern, den sie allein für das globale Finanzsystem vorherbestimmt haben.

Wie üblich geht es im Spielbuch der Zentralbanken eher um künstliche und zentralisierte Kontrollen als um natürliche Angebots- und Nachfragekräfte oder ehrliche Preisfindung auf dem freien Markt.

Denn wer braucht den ehrlichen Kapitalismus, wenn wir seinen Tod mit manipulierten Bankensystemen und Mausklick-Geld eingeläutet haben?

Soweit es mich betrifft, ist der Tod des echten Kapitalismus vor langer Zeit eingetreten, mit Leuten wie Greenspan und Draghi, die über seinem Grab standen.

Alles ist politisiert – einschließlich des USD

Die komische Politisierung der Wissenschaft, die wir im Zusammenhang mit der COVID-Hysterie (Debakel) gesehen haben, unterscheidet sich nicht von der unentschuldbaren Politisierung (d. h. „Waffenisierung“) des Finanzwesens, die wir kürzlich im Sanktionsdebakel nach der Ukraine gesehen haben.

Es wird daher nicht weiter überraschen, dass Zentralbanken alles andere als „unabhängig“ sind und selbst nichts weiter als politische Petrischalen sind, die eine zunehmende „Befehlskontroll“-Kontamination in die globalen Märkte sowie in die globale Politik und das Leben verbreiten.

Der Weg von/zwischen der Zentralbank zur zentralisierten Politik ist kurz und holprig, wie Mario Draghis kurzer Sprung von der EZB-Spitze zur italienischen Premierministerin oder Janet Yellens ebenso kleiner Schritt von der Fed-Vorsitzenden in die USA bestätigt. Finanzminister.

Auch hier in Frankreich ist es kein Zufall, dass Christine Lagarde von der IWF-Direktorin zur EZB-Präsidentin gewechselt ist.

Kurzum: Alles, auch das Geld, ist politisch eigennützig und nicht wirtschaftlich marktwirtschaftlich. Der Kapitalismus ist tot. Die Leute im Amt, die Sie „retten“ sollen, sind hauptsächlich daran interessiert, ihre Positionen zu retten und ihre Macht zu schützen.

Yellen: Mutig oder nur wahnsinnig?

Und was Yellen angeht, nun ja … sie ist sicherlich ein politisches Biest und eine furchtlose Anhängerin der wild gewordenen Keynesianer, aber sie ist auch eine schlaue Fuchsin, die den Hühnerstall dieser einst vertrauenswürdigen Währung, bekannt als USD, und der einst respektierten Schuldscheine, bekannt als UST, bewacht.

Leider werden sogar Füchse gefangen.

Ausländisches Kapital in einen brennenden Markt einladen

Da die extreme Überbewertung von Risikoanlagen (d. h. Aktien, Anleihen und Immobilien) so offensichtlich unbestreitbar geworden ist und das Vertrauen in einen zunehmend erweiterten (d. h. entwerteten/diskreditierten) USD offen schwächer geworden ist, haben die Leute hinter dem USD (d. h. , Janet Yellen) sind gefangen.

Sie werden nun alle ihre politischen Tricks und zentralisierten Befugnisse einsetzen, um mehr Zeit zu gewinnen und die Schulden-, Währungs-, sozialen und politischen Krisen zu verschieben, die sie allein viele Jahre hervorgebracht haben, bevor COVID oder Putin de jour zu Sündenböcken für ihre eigenen monetären und fiskalischen Erfordernisse wurden.

In Richtung dieses manipulierten Endes ist Yellens jüngster (und verzweifelter) Trick nun ein absichtlicher Versuch (über Zinserhöhungen), den USD-Index (DXY) auf 110 (oder darüber) zu zwingen, in einem zentralisierten Versuch, mehr ausländische (d. h. entwertete) Geld in die gefährlichen Arme einer bereits grotesk aufgeblähten, überbewerteten, volatilen und risikoreichen US-Aktienblase.

Kurz gesagt, um einen US-Einsatz zu „vermeiden“. Börsencrash (ausgelöst durch eine Fed, die sich in einen verschuldeten/verkrüppelten Markt verjüngt), besteht die Lösung dieses ehemaligen Fed-Vorsitzenden darin, mehr ausländisches Geld in die brennenden USA zu locken. Theater mit immer weniger Ausgangstüren (d. h. Liquidität).

Wie ist das für clever? Wie ist das für verzweifelt?

Yellen politisiert effektiv den USD, um ausländisches Kapital in beschissene US-Wertpapiere (und aus sichereren globalen Rohstoffen) zu zwingen/zu schmeicheln/zu locken, um Uncle Sams Marktblase vorläufig vor einer unvermeidlichen Implosion auf Kosten des Geldes anderer zu retten.

Wann werden Zentralbanker erkennen, dass sie eine Marktblase nicht ewig am Leben erhalten können, um ihre politischen Hinterteile zu retten?

Und Leute, verglichen mit der dot.com-Katastrophe von 2000 oder der Subprime-GFC von 2008, sieht dieser aktuelle Markt für Sie nicht wie eine Art (von der Fed konstruierte) Blase aus?

Verzweifelt nicht dumm?

Aber noch einmal, politisierte Zentralbanker mögen korrupt, unehrlich und verzweifelt sein, aber das macht sie nicht dumm.

In einem Welt- oder Eigeninteresse weiß Yellen, die wahrscheinlich lächelte, als der Yen in den letzten Wochen nachgab, dass ein künstlich starker USD immer noch als das beste Pferd in der globalen Leimfabrik angesehen werden kann.

Das heißt, der Greenback kann immer noch ausländisches Geld in die US-Märkte locken, ohne dass es einen besseren Platz zum Verstecken gibt, oder?

Nicht wirklich.

Yellens Geschichte, es falsch zu machen

Tatsächlich hat Yellen eine lange Geschichte darin, die Makros völlig falsch zu verstehen, um vorübergehend und politisch effektiv zu wirken.

Während des gesamten Jahres 2017 zum Beispiel, als die Fed QT für 2018 ankündigte, warnte ich die Anleger vor einer Anleihenwelle von 1,8 Billionen Dollar und einem Wutanfall bei Risikoanlagen Ende 2018, der pünktlich zu Weihnachten die Küste traf.

Yellen sagte jedoch, QT im Jahr 2018 sei wie „Farbe beim Trocknen zuzusehen“.

Bis Weihnachten war die Farbe jedoch so nass wie die Tränen auf den Anlegerportfolios, die tägliche Schwankungen von 10 % erlitten.

Im Juni 2017 war Yellen auch kühn (blind?) genug, um öffentlich zu erklären, dass „wir in unserem Leben vielleicht nie wieder eine Finanzkrise erleben werden“.

Aber bis März 2020 verloren die Märkte mehr als 30 % und wären doppelt so stark gescheitert, wenn die Fed nicht in einem Jahr mehr Geld gedruckt hätte als in den letzten zehn Jahren zusammen.

Wie ist das für QE-Steroide?

Aber ab 2022 gehen Yellen die intellektuellen, monetären und politischen Kugeln aus.

Wenn sie glaubt, sie könne ausländisches Geld in den S&P bestechen, indem sie den USD oder DXY (vorübergehend schlecht für Gold) manipuliert, könnte sie an einer Krankheit leiden, die anscheinend jetzt in DC weit verbreitet ist, nämlich: offene Demenz.

Zurück in die (Schulden-)Realität

Yellen scheint immer noch zu glauben, dass die alte Welt und die alten Wege Uncle Sam retten können.

Aber diese Welt (siehe Japan unten) ist verschwunden.

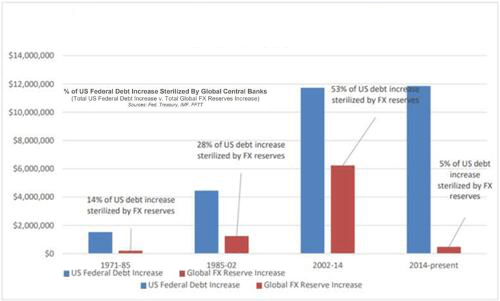

Die harte Realität läuft darauf hinaus: Uncle Sam wird aus so vielen Gründen nicht mehr vertraut, darunter eine Schuldenquote von 125 %, ein Staatsdefizit von 10 % des BIP und eine neue Welt, in der ausländische Zentralbanken jetzt kaufen nur 5 % von Uncle Sams ungeliebten Schuldscheinen (im Gegensatz zu 50 %, als Yellen 2013 bei der Fed war).

Daher können wir Yellens mutige Aussagen und Bemühungen, den DXY auf 110+ zu bringen, begrüßen, aber eine zunehmend erschöpfte und desillusionierte Welt wird mutiger Aussagen müde, gefolgt von schwächelnden Volkswirtschaften, steigender Inflation und misstrauischen Währungen.

Erwarten Sie einen Drehpunkt

Wie ich es sehe, wird der klassische Hawk-to-Dove-Pivot, der 2018 bis 2019 zu beobachten war, 2022-23 wiederholt, da die aktuelle Fed eine geringfügige (aber schmerzhafte) Zinserhöhung und Treasury-Verkäufe (d. h. QT) vornimmt, die Schulden in die Höhe treiben werden durchnässte Märkte im Süden.

Auf diese QT-Bemühungen (und den anschließenden Marktrückgang) wird wahrscheinlich abrupt mehr QE und damit mehr inflationärer Rückenwind folgen, der trotz der öffentlichen Behauptung der Zentralbanker, die Inflation zu „bekämpfen“, privat erwünscht ist, um Teile von Uncle Sams Schulden wegzublasen und gleichzeitig seine Nichten zu schlagen und Neffen auf der Main Street mit einer unsichtbaren CPI-Steuer.

Natürlich wird Gold seinen Aufstieg nach Norden fortsetzen, sobald sich die QE-Zapfen wieder öffnen und die DXY-Zahlen fallen.

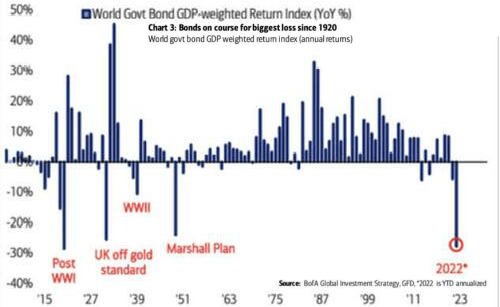

Unterdessen weitere Warnzeichen von einem gestressten Anleihenmarkt

Wenn die von Yellen und dem USD gezeigte Demenz nicht traurig genug wäre, wenden wir uns jetzt dem wichtigsten Indikator auf den globalen Märkten zu: Der verkrüppelte und giftige US-Dollar. Anleihemarkt.

Wie wir seit Jahren warnen, ist Uncle Sams Baretikett zu peinlich, um es zu verstecken, und daher sind seine Schuldscheine zu ungeliebt, um sie zu kaufen oder ihnen zu vertrauen, ein Misstrauen, das durch das kürzliche Einfrieren der russischen Devisenreserven noch schlimmer wurde.

Und falls Sie es noch nicht bemerkt haben, es gab ein kleines, von den Medien ignoriertes „Problem“ auf dem UST-Markt.

Im Mai meldete die Federal Reserve Bank of New York, dass Staatsanleihen im April im Wert von über 500 Mrd.

Es ist besonders alarmierend, breite Ausverkäufe bei Aktien zu beobachten, während gleichzeitig US-Treasuries nicht versteigert oder erfolgreich/vertraglich an Gegenparteien geliefert werden.

Warum diese UST-Ausfälle auf dem größten und liquidesten Anleihenmarkt der Welt nicht auf den Titelseiten des WSJ oder der FT erschienen, hat mich ehrlich gesagt erstaunt. Wer leitet ihre Redaktionen???

Japanisch werden

In meinen separaten Berichten erinnerte ich die Anleger an die parallelen Schicksale der japanischen und US-amerikanischen Zentralbankpolitik und der Staatsanleihen.

Um es klar zu sagen, es gibt echte Unterschiede zwischen JGBs und USTs, genauso wie es klare Unterschiede zwischen den japanischen und US-amerikanischen Märkten und Volkswirtschaften gibt. Zu viel zum Auspacken hier.

Ähnlich ist jedoch die Ecke, in die die US-amerikanische und die japanische Zentralbank ihre jeweils kaputten Anleihen- und Zinsmärkte gestellt haben – Märkte, die immense Auswirkungen auf die Wirtschaftsbedingungen, die Aktienmärkte und die Inflation haben (und beeinflussen).

Wie die USA hat Japan Angst vor fallenden Anleihen, steigenden Anleiherenditen und damit steigenden Zinssätzen.

Um diese Renditen niedrig zu halten, ist Japan gezwungen, Yen zu drucken, um seine eigenen JGBs (Staatsanleihen) zu kaufen, da sich die Anleihekurse umgekehrt zu den Anleiherenditen entwickeln.

Dieser Druck in Tokio hat den Yen in ähnlicher Weise abgewertet, wie die Politik aus DC den USD abwerten wird.

Das Ausmaß der inflationären, währungszerstörenden Geldschöpfung (QE) aus Japan wird, nun ja: wahnsinnig.

Japan muss möglicherweise bis zu 100 Milliarden US-Dollar pro Monat ausgeben (d. h. drucken), um die Erträge unter Kontrolle zu halten.

Die USA Die Fed steht vor einer ähnlichen und unvermeidlichen Kurve und daher einem ähnlichen Kurs in Richtung Zinskurvenkontrolle (YCC) und abgewerteter Währungsstärke, wie ich zuvor gewarnt habe.

Aber von noch größerer Bedeutung für Uncle Sam ist nicht Japans dünner werdender Yen, dicker werdende Bar-Tabs oder eine QE-Sucht, die seiner eigenen ähnlich ist, sondern die Tatsache, dass Japan, ein Hauptabnehmer von Uncle Sams Schuldscheinen, jetzt zu erschöpft ist, um zwei Bar abzudecken Registerkarten gleichzeitig.

Kurz gesagt, Japan kann sich Uncle Sams USTs nicht leisten, obwohl sich Uncle Sam zuvor auf Japan verlassen hat, um 1,3 Billionen Dollar seiner Anleihen (und seines Anleihenmarktes) über Wasser zu halten:

Die USA Rentenmarkt: Gestresst

Aber ein Yen-angeschlagenes Japan wird bald weniger US-Dollar kaufen. Schätze. Der jüngste Ausverkauf bei langlaufenden US-Aktien Staatsanleihen sind ein Beweis dafür, dass der Rentenmarkt von Uncle Sam noch weniger geliebt wird und daher in größeren Schwierigkeiten steckt.

Mit Blick auf den langen und kurvenreichen Weg, der vor uns liegt, bedeutet dies, dass Uncle Sam Uncle Fed brauchen wird, um „die Anleihelücke zu füllen“, indem er mehr Geld druckt (daher der Schwenk von QT zu QE voraus), um seine eigenen Schulden zu kaufen, was nur eine massive Inflation (und daher Gold) Rückenwind.

Solche Signale vom US-Treasury-Markt in Verbindung mit meinen jüngsten Berichten über den sich verschlechternden Markt für Investment-Grade-Anleihen (IG) sind äußerst alarmierend.

Wenn wir auch die Notsignale von Hochzinsanleihen (HY) zu den jetzt offenen und deutlichen Schmerzen auf den UST- und IG-Märkten hinzufügen, sehen wir eine kollektive US-amerikanische Der Rentenmarkt taumelt auf eine Makrokatastrophe zu, deren aktuelle Situation die schlimmste ist, die ich in meiner eigenen Karriere gesehen habe.

Die Emission von HY-Anleihen in den USA hat sich in den letzten Wochen effektiv auf ein Rinnsal verlangsamt.

Als Klasse fallen US-Anleihen (UST, IG und HY), was, um es noch einmal zu wiederholen, bedeutet, dass ich trotz allem keine realistische, längerfristige Option für die Fed sehe, außer mehr QE, mehr Liquidität, mehr Inflation und mehr Währungsabwertung sogar Yellens kurzfristige Bemühungen (oben) um Temporalität schicken den DXY diesen Sommer auf 110+.

Halte es einfach: Geschichte & Mathematik

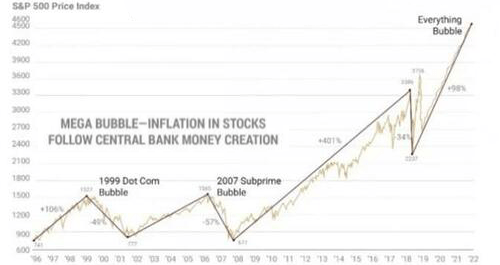

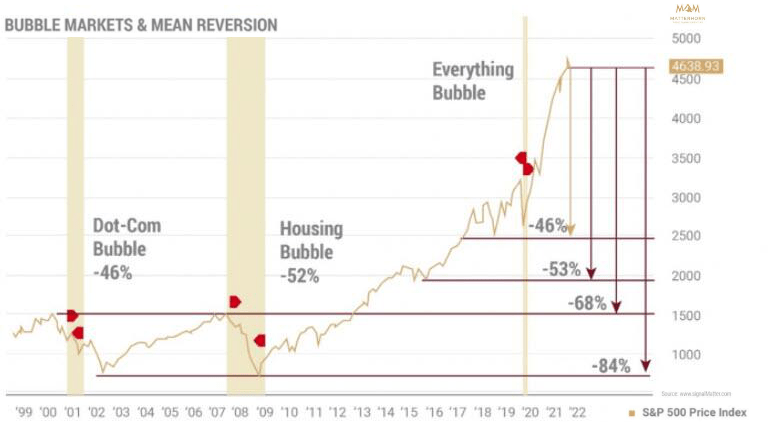

Am Ende platzen natürlich alle Blasen, und die aktuelle „Alles-Blase“ ist eine offene Beleidigung der natürlichen Märkte, des echten Kapitalismus, des echten Geldes und der notwendigen konstruktiven Zerstörung von schlecht verwalteten Schuldenständen, die alle das Ergebnis jahrelanger Tod des Kapitalismus und betrunkenes Fahren durch die Zentralbank, wie es die Geschichte noch nie gesehen hat.

Letztendlich kann noch mehr QE oder „Liquidität“ das Übersteigen von Vermögensblasen nicht vor dem Platzen und der Rückkehr zum Mittelwert bewahren, was mathematisch so aussieht:

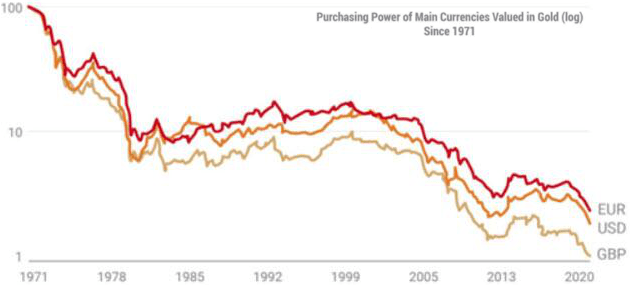

…sowie Währungsvernichtung, die historisch so aussieht:

{kind=link}

Aus diesem Grund kann die Verfolgung von Anleihemärkten, Zentralbanken, Renditespreads und Aktienbewertungen hilfreich und interessant sein, aber das Verständnis der Geschichte (und der Schulden) ist noch wichtiger: Alle manipulierten, schuldengetränkten, währungsgeschwächten Systeme versagen.

Alle von ihnen. Jeder von ihnen.

Das Timing von Marktkipppunkten und das Spekulieren auf die Zentralbankpolitik hat seine unvollkommene Rolle und seinen Platz, aber am Ende hat die Geschichte (und Gold) immer das letzte Wort (und lacht) über politisierte Finanzsysteme und eine „kapitalistische“ Wirtschaft, die offen pleite ist ( und gebrochen) wie oben empirisch beschrieben.