Goldman, das sich wie Morgan Stanley und im Gegensatz zu Nomura und der Deutschen Bank weigert, eine Rezession zu seinem Basisszenario zu machen (aber schnell klarstellt, dass der S&P im Falle einer Rezession auf 3.150 fallen wird), hat auf alle 77 Rezessionen der Welt seit 1961 zurückgeblickt, um in einem Bericht mit dem Titel “Revisiting Recession Facts” Kontext zum aktuellen wirtschaftlichen Umfeld zu liefern . Das Fazit des Berichts laut Chris Hussey von Goldman:

“Einiges von dem, was wir heute sehen – wirtschaftliche Überhitzung und starke Zinserhöhungen – deutet darauf hin, dass die Welt am Rande einer ziemlich schweren Rezession stehen könnte.“

Allerdings hebt die Bank mehrere andere Aspekte des aktuellen Umfelds hervor, die einen Puffer gegen einen merklichen Rückgang der Aktivität bieten. Und ausnahmsweise stimmen wir Goldman zu, wonach das Wichtigste im Auge zu behalten die „fiskalische und monetäre Reaktion auf einen Abschwung“ ist. Da die Demokraten voraussichtlich diesen November den Kongress verlieren werden und es bis frühestens 2025 keine neuen fiskalischen Anreize geben wird, würden wir hinzufügen, dass das einzige , was zu beobachten ist, die monetäre Reaktion ist, dh wann die FED

I) die Zinsen senkt auf null zurückgehen

II) QE fortsetzen und/oder

III) die Zinsen negativ senken.

Bevor wir uns mit dem Goldman-Bericht befassen, der die wichtigsten Fakten über die Häufigkeit und Schwere von Rezessionen untersucht und 77 Rezessionen in fortgeschrittenen Volkswirtschaften seit 1961 analysiert, hier die wichtigsten Ergebnisse:

- Laut Goldman liegt die Wahrscheinlichkeit, dass die Wirtschaft im nächsten Jahr in eine Rezession gerät, in den USA bei 30 %, in der Eurozone bei 40 % und in Großbritannien bei 45 %.

- Die subjektiven Rezessionswahrscheinlichkeiten von Goldman sind deutlich höher als die durchschnittliche bedingungslose Wahrscheinlichkeit von 15 % pro Jahr, dass fortgeschrittene Volkswirtschaften seit den 1960er Jahren in eine Rezession geraten.

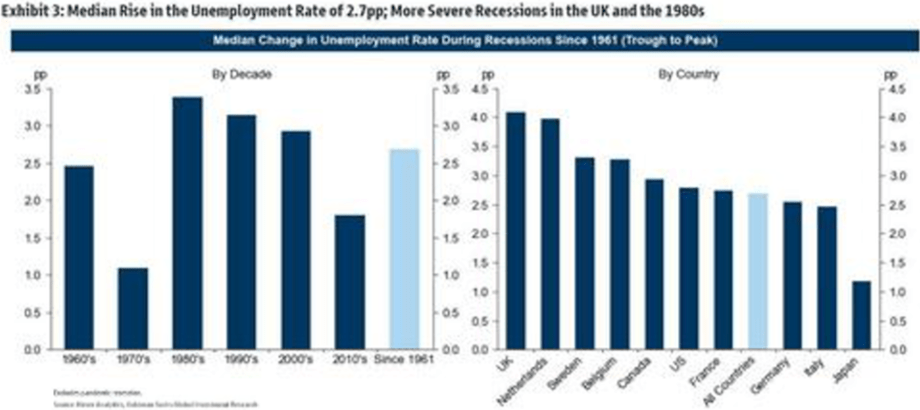

- Die Arbeitslosenquote ist in der mittleren Rezession der fortgeschrittenen Wirtschaft seit den 60er Jahren um 2,7 % gestiegen, mit größeren Anstiegen in den 1980er Jahren und im Vereinigten Königreich, aber geringeren Anstiegen in Japan. Die Verteilung ist leicht verzerrt in Richtung größerer Anstiege in schwereren Rezessionen.

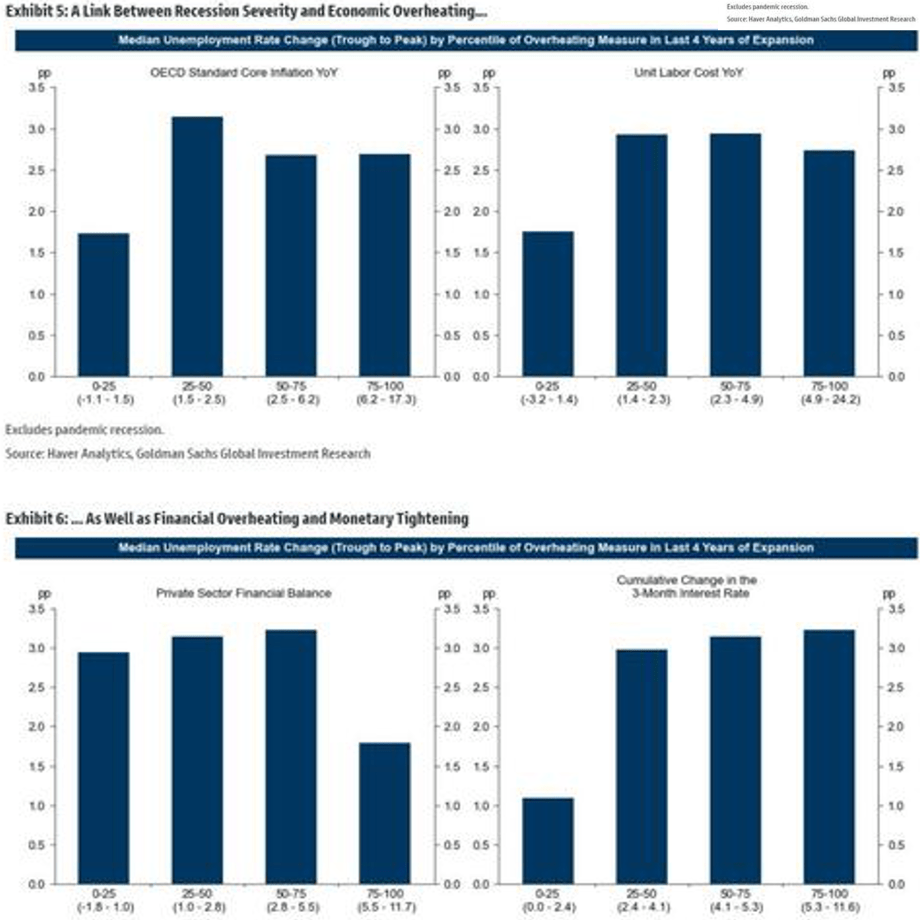

- Eine wirtschaftliche Überhitzung – ein hohes Wachstum der Lohnstückkosten und eine hohe Kerninflation – und die hohe kumulative Erhöhungen des Leitzinses gehen oft schweren Rezessionen voraus. Im Gegensatz dazu lassen hohe finanzielle Überschüsse des privaten Sektors oft weniger schwere Rezessionen ahnen.

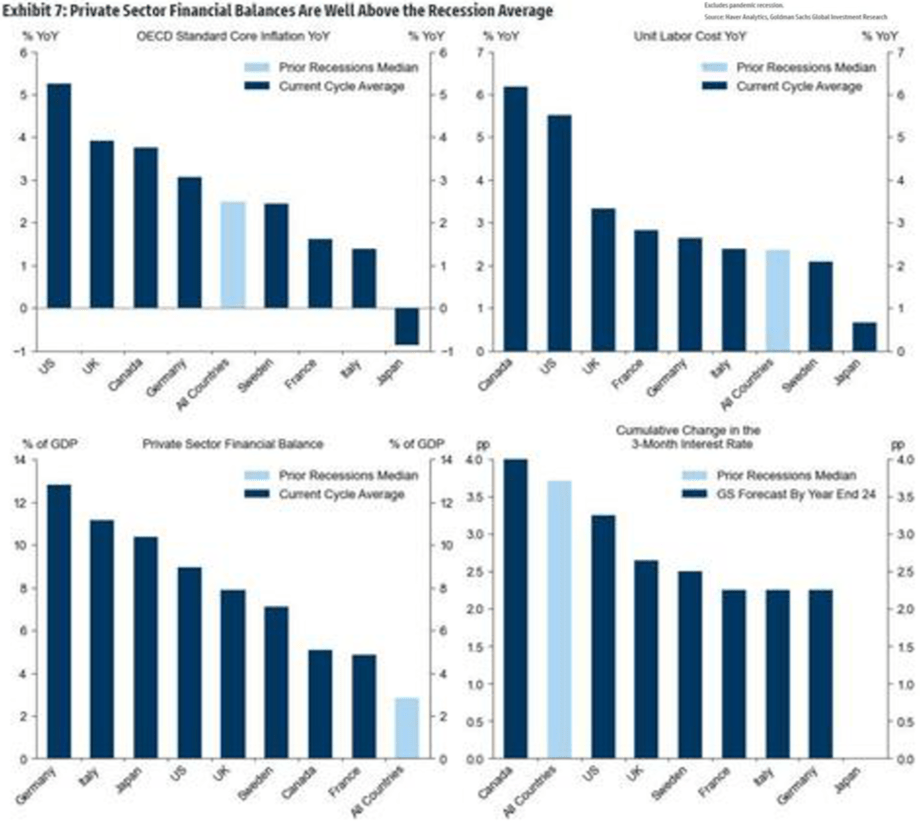

- Derzeit bewegen sich das Wachstum der Lohnstückkosten, die Kerninflation und die erwartete Gesamterhöhung des Leitzinses in den fortgeschrittenen Volkswirtschaften im Allgemeinen auf einem ähnlichen Niveau wie im Vorfeld einer typischen Rezession in den fortgeschrittenen Volkswirtschaften. Höhere Messwerte der wirtschaftlichen Überhitzung in den USA, Großbritannien und Kanada als in Japan und der Eurozone deuten darauf hin, dass die nächste Rezession in diesen englischsprachigen G10-Volkswirtschaften etwas weniger flach ausfallen könnte. Im Gegensatz dazu war der Finanzsaldo des privaten Sektors viel höher als vor der typischen Rezession für alle Volkswirtschaften, was auf eine flache nächste Rezession hindeutet.

- Andere Faktoren außerhalb des historischen Datensatzes zeichnen ein gemischtes Bild. Auf der pessimistischen Seite könnte die geld- und fiskalpolitische Reaktion begrenzter als gewöhnlich ausfallen – und Energieunterbrechungen sind das Hauptrisiko für Europa. Auf der optimistischen Seite scheinen die langfristigen Inflations- und Lohnerwartungen immer noch größtenteils verankert zu sein, und es bestehen weiterhin erhebliche Verbesserungsmöglichkeiten auf der Angebotsseite.

Lassen Sie uns vor diesem Hintergrund tiefer in den Bericht eintauchen, beginnend mit …

Frequenz

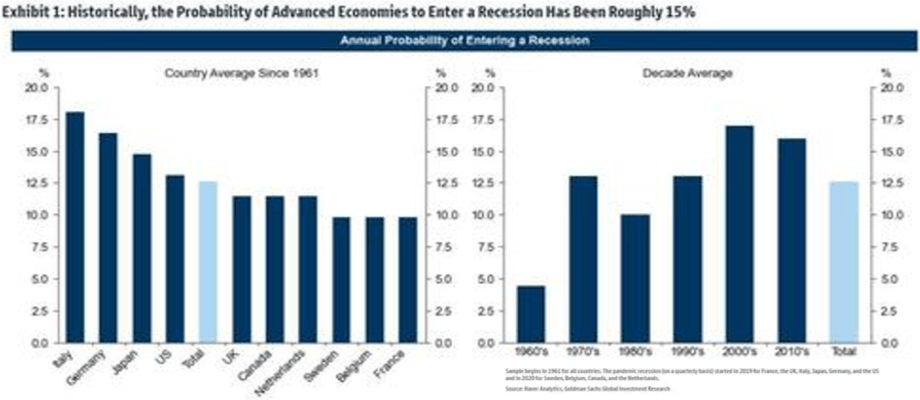

Goldman fasst die historische Häufigkeit von Rezessionen anhand offizieller Rezessionsklassifikationen zusammen, wie z. B. der NBER in den USA, sofern verfügbar. Abbildung 1 zeigt, dass die jährliche bedingungslose Wahrscheinlichkeit, dass fortgeschrittene Volkswirtschaften seit den 1960er Jahren in eine Rezession geraten, im Durchschnitt etwa 15 % beträgt. Es zeigt auch, dass das Rezessionsrisiko in den letzten Jahrzehnten zwischen den Ländern oder im Zeitverlauf nicht sehr unterschiedlich war.

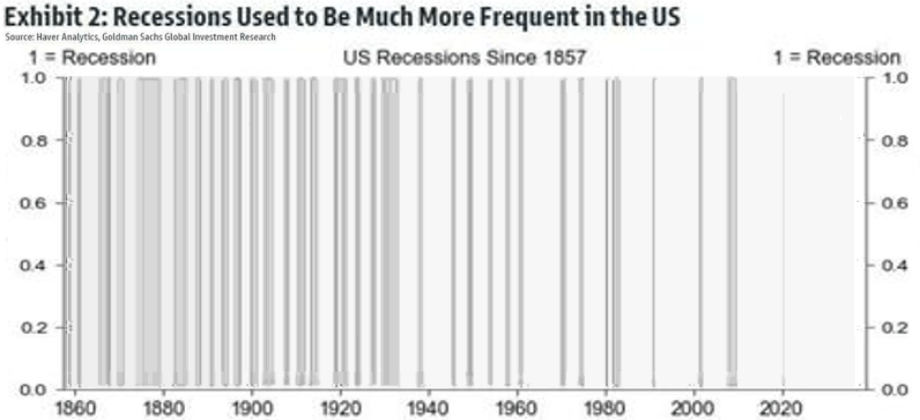

Goldmans subjektive Rezessionswahrscheinlichkeit in den USA von 30 % im nächsten Jahr ist im Vergleich zu seiner eigenen langen Geschichte ebenfalls erhöht. Die jährliche Wahrscheinlichkeit, in den USA in eine Rezession zu geraten, liegt seit den 90er Jahren im Durchschnitt bei 12 % (Abbildung 2), obwohl sie zwischen 1855 und 1990 im Durchschnitt bei viel höheren 23% lag. US-Rezessionen sind nach der Gründung der Federal Reserve, der Verankerung der Inflationserwartungen und dem Rückgang der relativen Bedeutung des zyklischen verarbeitenden Gewerbes seltener geworden.

Schwere

Goldman definiert dann die Schwere von Rezessionen anhand der Änderung der Arbeitslosenquote vom Tiefpunkt bis zum Höchststand. Die Liste schließt die „exogene“ pandemische Rezession von 2020 aus, da der Anstieg der Arbeitslosenquote entweder in Ländern wie den USA und Kanada übergroße Ausreißer war oder durch Urlaubsmaßnahmen in Europa und Japan erheblich eingeschränkt wurde.

Abbildung 3 zeigt, dass die Arbeitslosenquote in der mittleren Rezession der fortgeschrittenen Wirtschaft seit den 60er Jahren um 2,7 % gestiegen ist, mit etwas stärkeren Anstiegen in den 1980er Jahren (Abbildung 3, links). Länder mit einem stärkeren Anstieg der Arbeitslosenquote haben tendenziell auch seltener Rezessionen – darunter das Vereinigte Königreich, die Niederlande und Schweden. Im Gegensatz dazu haben Länder mit einem geringeren Anstieg der Arbeitslosenquote tendenziell häufiger Rezessionen, wie Deutschland, Italien und Japan.

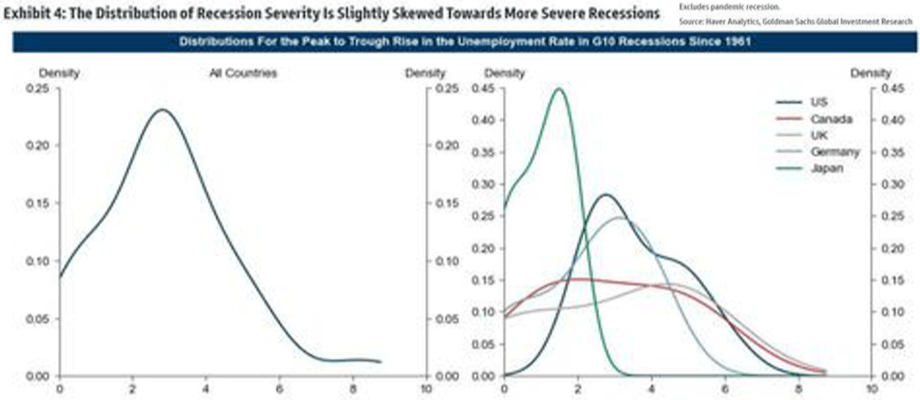

Die Verteilung der Veränderung der Arbeitslosenquote während Rezessionen weist eine leichte Schiefe hin zu schwereren Rezessionen auf. Die Verteilungen in Großbritannien und Kanada sind besonders in Richtung schwererer Rezessionen verzerrt, während die Verteilung in Japan in Richtung weniger schwerer Rezessionen verzerrt ist.

Prädiktoren der Schwere

Als nächstes fasst Goldman die Prädiktoren für die Schwere einer Rezession zusammen und konzentriert sich auf Variablen, die eine lange Geschichte haben: Man stellt fest, dass eine wirtschaftliche Überhitzung – Wachstum der Lohnstückkosten und eine hohe Kerninflation (Abbildung 5) – und große kumulative Erhöhungen des Leitzinses häufig schweren Rezessionen vorausgehen. Im Gegensatz dazu kündigen große finanzielle Überschüsse des Privatsektors oft weniger schwere Rezessionen an.

Auswirkungen

Was bedeuten diese Erkenntnisse für das Ausmaß der nächsten Rezession? In den fortgeschrittenen Volkswirtschaften bewegen sich das Wachstum der Lohnstückkosten, die Kerninflation und der erwartete Gesamtanstieg des Leitzinses im Allgemeinen auf einem ähnlichen Niveau wie im Vorfeld einer typischen Rezession in den fortgeschrittenen Volkswirtschaften, wobei die Überhitzung in den USA, Großbritannien und Kanada stärker und weniger stark ausgeprägt ist in Japan und der Eurozone. Im Gegensatz dazu war das finanzielle Gleichgewicht des Privatsektors viel höher als vor der typischen Rezession in den fortgeschrittenen Volkswirtschaften.

{kind=link}

Zusammengenommen zeichnen die Abbildungen 6 und 7 ein gemischtes Bild über das Ausmaß der nächsten Rezession in den englischsprachigen G10-Volkswirtschaften.

Laut Goldman deuten auf der pessimistischen Seite erhöhte konjunkturelle Überhitzungsindikatoren auf ein höheres als übliches Risiko einer schweren Rezession am rechten Rand hin. Auf der optimistischen Seite vermuten die Strategen der Bank, dass der große Überschuss des Privatsektors auf eine flache Rezession hindeutet; was sie ignorieren, ist der nachteilige Effekt von zig Billionen an verlorenem Aktienwert, der beim letzten Mal auch von modernen Ökonomen als „Einsparungen“ angesehen wurde. Während es also möglicherweise 2 Billionen Dollar mehr an überschüssigen Ersparnissen gibt, gibt es 20 Billionen Dollar weniger an Aktienmarktkapital. Welches ist das kleinere Übel?

Wenn wir uns anderen Faktoren außerhalb von Goldmans historischen Daten zuwenden, sehen wir wieder ein gemischtes Bild.

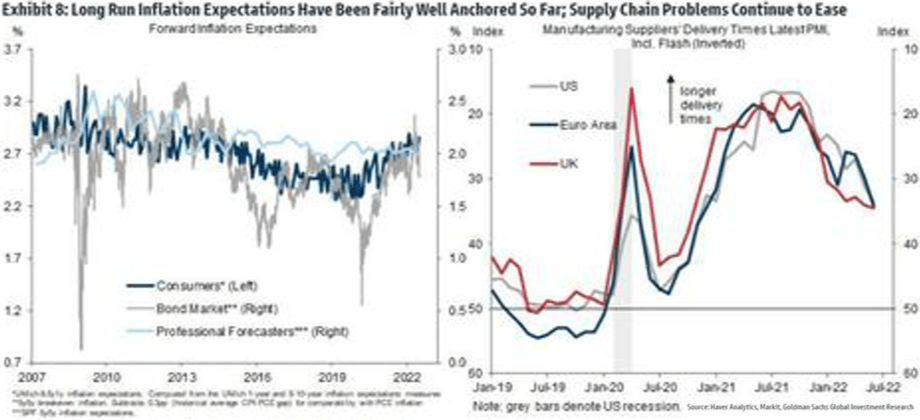

Auf der pessimistischen Seite könnte die geld- und fiskalpolitische Reaktion begrenzter als gewöhnlich ausfallen, da die Leitzinsen nahe an ihrer effektiven Untergrenze bleiben, während sowohl die Zentralbankbilanzen als auch die Staatsverschuldung im historischen Vergleich sehr hoch sind. Darüber hinaus zeichnen der Krieg in der Ukraine und das Risiko von Engpässen bei der Energieversorgung ein relativ negatives Bild für Deutschland und Italien, insbesondere angesichts der Möglichkeit von Gasabschaltungen im Winter. Auf der optimistischeren Seite scheinen die langfristigen Inflations- und Lohnerwartungen immer noch größtenteils verankert zu sein, obwohl sich das, wie sogar Powell zugeben wird, schnell ändert. Darüber hinaus bestehen sowohl in den globalen Lieferketten – wo sich die Lieferzeiten verkürzt haben – als auch auf dem Arbeitsmarkt erhebliche Verbesserungsmöglichkeiten auf der Angebotsseite.

Relevanter ist jedoch, dass, wie Goldman in einem separaten Bericht mit dem Titel „Timing the cuts“ schreibt: „Die Anleger scheinen den Fokus von der Einpreisung einer potenziellen Rezession auf die Einpreisung zukünftiger FED-Kürzungen zu verlagern … für bereits 2023“. Da wir seit Anfang dieses Jahres auf den Tisch hämmern, ist der Zeitpunkt dieser Kürzungen alles was zählt.